Aperçu général sur l'industrie pharmaceutique en Tunisie

- 18 oct. 2016

- 4 min de lecture

La Tunisie est l’un des premiers pays africains à se doter d’une industrie pharmaceutique active. Elle a pris son envol dans les années 90, grâce à la mise en place par l’Etat de plusieurs mesures d'encouragement d'ordre fiscal, commercial et réglementaire, qui amorcent une phase de privatisation du secteur.

L’industrie pharmaceutique tunisienne reste, toutefois, relativement jeune et offre un fort potentiel de croissance. Parmi les mesures incitatives mise en place par les autorités publiques tunisiennes :

- Exonération des droits de douane pour les matières premières et les articles de conditionnement;

- Une fiscalité réduite à 6% de TVA sur les ventes sur le marché local (cette taxe devrait passer à 8% à partir de 2016) ;

- Réduction des droits de douane au minimum pour les équipements ;

- Autorisation de la sous-traitance entre laboratoires ;

- Possibilité pour la Pharmacie Centrale Tunisienne (PCT) de procéder à des appels d’offres nationaux lorsqu’il y a au moins deux producteurs locaux (ne pas passer par un appel d'offres international), et application d’une marge de préférence de 10% aux entreprises nationales dans le cas des appels d’offres internationaux.

La nouvelle dynamique du secteur a permis la création de nombreuses unités pharmaceutiques privées ainsi que l’installation de grands groupes mondiaux en Tunisie. Aujourd'hui, la Tunisie compte 36 unités pharmaceutiques à usage humain dont des multinationales telles que Sanofi-Aventis, Pfizer, Abbott, Pierre-Fabre….

L'évolution historique du marché :

Avec le développement du secteur privé, la couverture des besoins en médicaments est passée de 14% en 1990 à 45% en 2000. Un ratio qui a, néanmoins, légèrement baissé sur les années 2000-2014 (un taux de 43% en 2014). La production locale en médicaments a atteint 655 MDT en 2014 et est répartie de la manière suivante :

- 61% des médicaments sont fabriqués sous forme générique contre 39% pour les produits sous licence.

-62% des médicaments sont fabriqués sous forme sèche, contre 28% pour les formes liquides injectables et buvables et 10% pour les formes pâteuses et semi-pâteuses.

Le reste des besoins est couvert par l’importation dont la valeur totale s’élève en 2014 à 970 MDT et pour la majorité originaire de la France.

Depuis 2011, la consommation de médicaments a enregistré une croissance annuelle moyenne de 10%. Le chiffre d’affaires du secteur est essentiellement réalisé sur le marché local et représente 35% des dépenses globales de santé. Cette croissance du chiffre d’affaires est le fruit de plusieurs éléments :

- L’amélioration du système de couverture sociale et élargissement du périmètre de remboursement des soins ;

- Le développement important des infrastructures sanitaires privées (Hôpitaux privés, cliniques, officines, centres médicaux, cabinets dentaires, etc.);

- L’afflux de patients étrangers principalement originaires de la Libye depuis 2011. La Tunisie est la première destination ‘santé’ sur l’ensemble de l’Afrique et Moyen-Orient avec 376.000 patients étrangers en 2013.

Seulement 4% du chiffre d’affaires est réalisé sur le marché export, principalement sur la région du Maghreb (43%). Un montant en nette progression sur ces dix dernières années (une croissance annuelle moyenne de 14%), mais qui reste encore très faible.

Par ailleurs, le marché export reste volatile et dépend de plusieurs paramètres. Certains sont spécifiques à la nature même du secteur : difficultés d’enregistrement des médicaments dans les pays étrangers, transparence des appels d’offres, etc., et d’autres liés à la compétitivité des marchés. En effet, la Tunisie étant principalement exportatrice de produits génériques, elle fait face à une concurrence très importante, que ce soit de la part des pays voisins ou encore des marchés asiatiques.

Le système d’approvisionnement du secteur pharmaceutique en Tunisie :

L’approvisionnement du secteur pharmaceutique s’effectue à travers la production locale mais aussi l’importation :

- Les importations sont exclusivement assurées par l’Institut Pasteur de Tunisie (IPT) pour les vaccins, sérums, allergènes ainsi que les produits sanguins et par la Pharmacie Centrale (PCT) pour tous les autres types de médicaments nécessaires à la médecine humaine et vétérinaire et aux différentes structures sanitaires publiques, parapubliques et privées.

- Sur le marché local, l’approvisionnement en médicaments est assuré aussi bien par la PCT que par des grossistes répartiteurs.

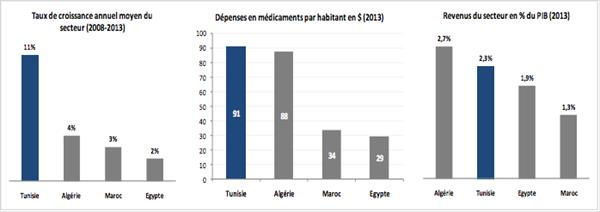

Comparables régionaux et potentiel de croissance du secteur pharmaceutique en Tunisie :

Pour ce qui est des perspectives d’avenir, l’industrie pharmaceutique et le secteur de la santé en général offrent un potentiel de croissance certain, et se comparent favorablement aux marchés voisins en stagnation :

- L’allongement de l’espérance de vie et la croissance des maladies métaboliques et chroniques ;

- Le potentiel encore sous exploité de la production locale des médicaments essentiellement génériques ;

- La proximité avec les pays du Maghreb et des pays africains facilitant la mise en place d’une plateforme de façonnage et de distribution de médicaments ;

- Le développement du tourisme médical : positionnement géographique stratégique, une médecine de qualité et des coûts de soins compétitifs ;

- Les opportunités d’investissement dans le secteur privé à l’étude : création d’une cité médicale intégrée tels que des centres de rééducation et de réadaptation, des centres de vie pour les retraités (tunisiens et étrangers), des centres d’hospitalisation moyen et long séjour…

Comparables régionaux

D'autres mesures d’encouragement resteront encore à développer pour rendre le secteur pharmaceutique encore plus attractif :

- Assouplissement de la politique de prix de médicaments administrée par le ministère du commerce ;

- Simplification des procédures d’enregistrement des Autorisations de Mise sur le Marché (AMM) ;

- Mise en place d’un cadre législatif approprié aux essais cliniques et au développement de la recherche par les laboratoires internationaux ;

- Développement d’une réglementation pour les produits biosimilaires, les produits à base de plantes médicinales et des médicaments phytothérapeutiques, encouragement du secteur pharmaceutique vétérinaire…

Commentaires